Relación de control 6-NDFL: características, requisitos y recomendaciones

Al redactar un contador de factura fiscal.Debe comprobar la información introducida. Para los datos de la organización proporcionados incorrectamente, en el mejor de los casos, una multa está amenazada y, en el peor, una inspección in situ de los organismos estatales. La buena noticia es que para verificar rápidamente la información de la contraparte, es suficiente calcular la relación de control de 6-NDFL.

Resumen de informes

6-NDFL es un informe trimestral sobre el impuesto sobrelos ingresos. Contiene datos resumidos de las referencias 2-NDFL. Bajo las nuevas reglas, las empresas comenzaron a reportar a partir de 2016. El gobierno no solo presentó un nuevo informe, sino que también encontró una manera de estimular a los infractores. La entrega tardía de datos a la organización amenaza con bloquear la cuenta.

Reporting fue diseñado parafortalecer el control sobre la exactitud y la integridad del pago de impuestos por parte de las empresas. El documento contiene información sobre los cargos y pagos para todos los empleados de la organización. Los agentes tributarios son negocios que pagan salarios a los empleados. También proporcionan informes al Servicio Federal de Impuestos en la ubicación.

El documento se puede presentar impreso y en formato electrónico.la forma Pero esta opción está disponible solo para empresas con hasta 25 empleados. Todas las demás organizaciones deberán informar en formato electrónico. La fecha del informe es:

- el día en que se envía el informe impreso al IFTS o el día en que la carta se envía por correo

- Día de recepción de la confirmación de envío de un documento electrónico.

Características 6-NDFL

El informe se completa cada trimestre. Parte de la información se registra de forma incremental. Las sucursales de la compañía forman un informe por separado, pero la relación de control de 6-NDFL se verifica para todos los empleados de la organización.

Es en este informe que más a menudo ocurren.salarios prorrogados. Hay una diferencia entre las fechas de pago de los ingresos y la deducción de impuestos. Especialmente si los primeros días del nuevo mes caen en el fin de semana.

El informe 6-NDFL difiere de otros también en queLa información introducida en ella puede compararse posteriormente con otras declaraciones. La información fiscal especificada en los primeros tres párrafos del documento se verifica durante la inspección en el sitio. Esto no significa que pueda pasar por alto la exactitud de los datos. Por el contrario, primero debe desarrollar y crear un sistema de control para el llenado automático de documentos. Para las cantidades no evaluadas de las organizaciones fiscales se enfrentan multas y sanciones. Por lo tanto, es importante encontrar relaciones de control para verificar la forma de 6-NDFL. Consideremos con más detalle cómo hacer esto.

¿Cómo comprobar la relación de control de 6-NDFL?

En primer lugar, se comprueba la fecha de presentación.reportando Si la organización ha retrasado la fecha límite para presentar la declaración por al menos un día, el FTS cobrará una multa y escribirá un acto de violación. Las relaciones de control para el cálculo de 6-NDFL comienzan con la comprobación de las deducciones. La cantidad presentada en la página 020 debe ser mayor que en la página 030. La diferencia entre estas relaciones se refleja en la página 010. La desviación máxima permitida por persona es 1 roce. A continuación, es necesario verificar los índices de control de 6-NDFL en las líneas 040 y 050. El monto del impuesto a la renta acumulado debe ser mayor que el anticipo. En la última etapa, se verifican los volúmenes de pagos y las fechas de su transferencia al presupuesto.

Las relaciones de control de 6-NDFL y 2-NDFL se presentan en la tabla a continuación.

Página 6-NDFL | La suma de las líneas ... de las referencias 2-NDFL y DPN | |

020 "Ingresos" | = | "Ingreso Total" |

025 "Dividendos" | = | Dividendos |

040 “Impuesto calculado” | = | "El importe del impuesto devengado" |

080 "Importe no retenido de impuesto" | = | "PIT no acumulado" |

060 "Número de empleados" | = | El número de certificados presentados 2-NDFL |

Cheques de impuestos anuales conCertificados 2-NDFL, la declaración de beneficio. Para una verificación lógica, las relaciones de control de 6-NDFL y las primas de seguro, se calculan otras relaciones. Todos ellos se utilizan para comprobar rápidamente los informes.

En el caso de errores en el documento, el impuesto realiza las siguientes acciones:

- Envía una solicitud a una persona con el requisito de proporcionar un documento que explique las inconsistencias en el informe.

- Si el requisito anterior no se cumplió, entonces se redacta un acto de violación.

Entonces, en la práctica, todos los índices de control de 6-NDFL hacen posible verificar el informe y reducir el riesgo de aumentar el interés de los especialistas en impuestos de la compañía.

Relación de control de 6-NDFL y estados financieros

En el art. 230 NK establece los plazos para la presentación de informes sobre los ingresos de las personas. Los informes 2 y 6-NDFL deben presentarse antes del 31 de marzo, inclusive, después del año del informe. Estos dos documentos vinculan no solo los plazos, sino también las relaciones de control de 6-NDFL. Estos últimos se utilizan para verificar la información proporcionada.

Relación de control de 6-NDFL con estados financieros

En el art. 230 NK establece los plazos para la presentación de informes sobre los ingresos de las personas. Los informes 2 y 6-NDFL deben presentarse antes del 31 de marzo, inclusive, después del año del informe. Estos dos informes vinculan no solo los plazos, sino también las relaciones de control de 6-NDFL. Estos últimos se utilizan para verificar la información proporcionada.

Documentos de fondo | Ratios de control 6-NDFL (línea) | En caso de ratios por defecto. | |

Artículos del Código Tributario de la Federación Rusa que rigen el desempeño. | Si la relación se rompe, entonces | ||

6nDFL | 001 <, = fecha de presentación del informe | st. 230 pcs | Hay una falla oportuna para presentar un cálculo. |

020 =,> 030 | st. 126, art. 210, art. 23 NK | La cantidad de deducciones es demasiado alta. | |

(020 - 030) / 100 * 010 = 040 | el importe del impuesto no se calcula correctamente | ||

040>, = 050 | st. 126, art. 227, art. 23 NK | cantidad de anticipo de impuestos es demasiado alto | |

Ratios de control de 6-NDFL y RSV | 070 - 090 <, = datos CRR | st. 226, art. 23 NK | El importe de la cuota al presupuesto no se transfiere. |

120>, = fecha de transferencia según KRSB ON | plazos de pago de impuestos | ||

6NDFL, Patente IR | 050> 0 si hay notificaciones | st. 126, art. 226, 227 NC | anticipo de impuestos reducido |

6-NDFL en 1C

Los impuestos en el programa son generados porDatos de los certificados de ingresos de cada empleado y el informe resumido. Al mismo tiempo, se cumplen los índices de control de 6-NDFL y las primas de seguro presentadas en la tabla anterior. Considere el ejemplo del proceso de llenado de la declaración en el programa.

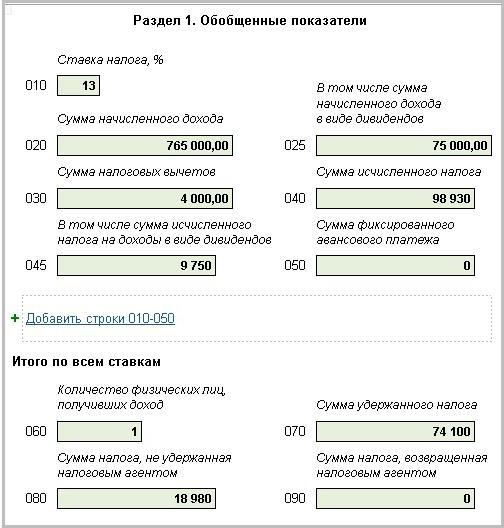

Para 2016, el empleado acumuló dichos ingresos:

- Salario - 540 mil de rublos.

- PIT - 70.2 mil de rublos. (listado en el presupuesto).

Para un regalo por valor de 150 mil rublos, que el empleado recibió a fines de diciembre, el impuesto a las ganancias personales en la cantidad de 18.98 mil rublos. no ha sido acusado.

Dividendos: 50,000 (NDFL 6.5 mil rublos listados) + 25.000 (NDFL 3.25 mil rublos listados).

A continuación se muestra cómo se cumplen las relaciones.

Características del informe.

6-NDFL refleja información sobre el acumulado yimpuesto retenido. Las deducciones se deben llenar con un total acumulativo, al igual que todos los valores de la Sección 1 del informe. Es decir, en el cálculo de 9 meses, se indica la cantidad de impuesto de enero a septiembre. Si el impuesto se cobra a tasas diferenciales, entonces para cada una, las hojas individuales se completan en la línea 010-050 y en las páginas 060-090, el monto total se indica en la primera página del informe. A diferencia de los recibos y las deducciones, el monto de las deducciones se indica sin kopeks. El informe simplemente no tiene el número requerido de celdas.

Al rellenar un informe, los agentes suelen cometerun error grave: indique la misma cantidad de acumulados (pág. 040) e impuestos retenidos (pág. 070). Esta situación es posible si ambas operaciones se realizan en el mismo período de informe. La diferencia se produce cuando el salario para el trimestre actual se emite a los empleados en el próximo trimestre. En la página 040, se indicará la cantidad de salarios devengados, incluido el impuesto, y en la página 070 - se indicará "0", ya que el impuesto sobre la renta personal se debe retener al pagar los ingresos.

Ejemplo 1

Con los cargos salariales de septiembre, el impuesto se retiene 30.09. Los empleados reciben ingresos 10.10. ¿Cómo, entonces, emitir un informe por 9 meses?

Página 020 - Salarios acumulados para septiembre.

Página 040 - impuesto sobre la renta personal devengado.

En la página 070, la cantidad de la página 040 no cae porque los ingresos aún no se han pagado. Por la misma razón, la Sección 2 no está completa.

Al completar el cálculo anual, el monto de las deducciones de septiembre debe reflejarse tanto en la página 070 como en la Sección 2:

- Página 100 - fecha de emisión del salario - 30.09.

- Página 110 - retenciones - 10.10.

- Página 120 - el último día para la transferencia del impuesto a la renta personal - 06.10.

- Página 130 - El monto del salario acumulado en septiembre.

- Página 140 - retención de impuestos sobre la renta.

Otro matiz importante. El monto del impuesto a la transferencia no se puede mostrar en la línea 080. Este es el monto de la tarifa que el agente no pudo retener. Tal situación surge si los ingresos se emiten en especie. ¿Cómo se aplica aquí la relación de control de 6-NDFL? La línea 070 y la línea 090 en total no deben exceder el monto de las transferencias al presupuesto para el año. En caso de violación de esta proporción, las autoridades fiscales concluirán que no se transfirió al presupuesto el monto total de la tarifa.

Cómo reflejar el hospital en 6-NDFL

El informe 6-NDFL refleja información sobre todos los ingresos pagados al empleado. Incluido sobre el hospital. ¿Cómo debería reflejarse la información sobre los beneficios por incapacidad temporal?

Solo los montos sujetos a impuestos deben incluirse en el informe. De lo contrario, se romperá la proporción en la página 040, es decir, solo la prestación por maternidad no se incluye en el informe.

La prestación por enfermedad es una garantía social.El pago de los cuales no está relacionado con el desempeño de los derechos laborales. Se cobra dentro de los 10 días posteriores a la recepción del certificado y debe pagarse al día siguiente para el reembolso de los atrasos salariales.

En el día de la transferencia, el empleado debeCargar y retener impuestos. Para tales pagos en la NC establece un marco de tiempo especial. Para transferir fondos al presupuesto, el empleador debe maximizar el último día del mes en que se paga la prestación. Si cae en un día libre, la fecha límite se pospone al siguiente día hábil.

Cómo reflejar la cantidad de la lista de enfermos en 6-NDFL:

- En la Sección 1, el monto de los cargos y las deducciones se debe reflejar en las líneas de asesoramiento del informe.

- En la Sección 2, el monto del pago y el impuesto se registran por separado de otras transferencias.

Considere ejemplos específicos de opciones para llenar la declaración.

Ejemplo 2

LLC durante 9 meses pagó 1 millón de rublos. El salario del que se retuvo el impuesto en la cantidad de 130 mil rublos. En el tercer trimestre, los empleados recibieron ingresos por el período de junio a agosto, 100 mil rublos cada uno. mensual Un empleado también recibió un beneficio por discapacidad adicional por la cantidad de 10 mil rublos, de los cuales se dedujo la tarifa de la cantidad de 1.3 mil rublos. La hoja se transfirió al departamento de contabilidad el 2 de septiembre y el pago se realizó el 5 de septiembre. Rellene la declaración:

Página 020 - la cantidad de ingresos - 1 + 0.01 = 1.01 millones de rublos.

Página 040 - NDFL acumulado - 0.13 + 0.0013 = 0.1313 millones de rublos.

Página 070 - NDFL retenido - 0.1313 millones de rublos.

Dado que los plazos para pagar los impuestos sobre salarios y salarios por enfermedad son diferentes, la Sección 2 del informe debe reflejarse en un bloque separado:

Página 100 - la fecha de traslado del hospital 05.09.

Página 110 - la fecha de la deducción del impuesto a la renta personal 05.09.

Página 120 - fecha límite para el pago de la tasa 30.09.

Página 130 - el importe de la asignación es de 10 mil rublos.

Página 140 - NDFL del hospital 1,3 mil rublos.

Ejemplo 3

Añadamos condiciones del ejemplo anterior. Además de los sueldos y las bajas por enfermedad, el empleado recibió el 15 de septiembre también el pago de vacaciones por un monto de 15 mil rublos, de los cuales se retuvo una cuota de 1,95 mil rublos.

La Sección 1 también se completa sumando todas las cantidades:

Página 020 - 1000 + 10 + 15 = 1025 mil rublos.

Página 040 - 130 + 1.3 + 1.95 = 133.25 mil rublos.

Página 070 - 130 + 1.3 + 1.95 = 133.25 mil rublos.

El plazo de pago del impuesto de ventas y hojas.discapacidad - el último día del mes. Sin embargo, el tiempo de recepción de los ingresos es diferente. Por lo tanto, la sección 2 se llena con dos bloques. El primero fue introducido antes. Ahora entraremos en el informe de vacaciones:

Página 100 - pago el 15 de septiembre.

Página 110 - celebrada el 15 de septiembre.

Página 120 - Pago del impuesto del 30 de septiembre.

Página 130 - La cantidad de cargos de 15 mil rublos.

Página 140 - NDFL 1,95 mil de rublos.

Ejemplo 4

Ahora considere la situación cuando el empleado pasóCertificado de discapacidad el 29 de septiembre y el pago se realizó el 5 de octubre. ¿Cómo cumplimentar la declaración? No habrá cambios en la Sección 1 del informe del tercer trimestre. En la Sección 2, se indicará la fecha de devengo (05.10) y la fecha límite para el pago del impuesto a la renta personal (30.10).

¿Cómo tener en cuenta los recargos?

La organización puede proporcionar empleados.Recargo único por vacaciones. Estos cargos deben reflejarse en el informe. La fecha en que se transfieren los fondos es la fecha en que se pagan los ingresos (pág. 100). Las deducciones se realizan en el momento del pago de los ingresos y las transferencias, el máximo al día siguiente.

Un ejemplo La organización ha pagado 22 mil rublos. Empleado 23.08. El mismo día se dedujo un impuesto de 2.8 mil rublos. Refleja esto en el informe:

- Página Agosto 100 - 23.

- Página 110 - 23 de agosto.

- Página 120 - 23 de agosto.

- Página 130 - 22 mil de rublos.

- Página 140 - 2.8 mil de rublos.

Cómo llenar una declaración de cero

Si la organización o SP no tiene empleados, entoncesLa empresa no informa. Lo mismo es cierto si la organización envió a los empleados de vacaciones o detuvo sus actividades. Otra cosa, si hay lagunas en el cálculo de los ingresos. Por ejemplo, en la primera mitad del año, la empresa no acumuló ingresos, y en la segunda - acumulados. En este caso, no es necesario informar para 3 y 6 meses, sino para 9 y 12 meses, necesariamente. Para evitar problemas con las autoridades regulatorias incluso en esta situación, algunas empresas prefieren escribir cartas y proporcionar informes cero para la primera mitad del año.

Los plazos de presentación de informes son estándar: el último día del mes siguiente al período de presentación de informes. En 2017 es:

- 2 de mayo - para presentar el informe para el primer trimestre;

- 31 de junio - para la entrega del informe para el semestre;

- 30 de octubre - para la entrega del informe del tercer trimestre.

¿Cómo llenar un informe? En todas las columnas indicar "0" o poner guiones.