¿Cómo puedo cancelar los activos fijos? Instrucción, Publicaciones

Los activos fijos de la empresa son todo esoutilizados en el proceso de actividad económica durante más de un año, están inevitablemente sujetos al desgaste. El equipo se atasca, las tecnologías se vuelven obsoletas, y la computadora en la contabilidad ha pasado hace 10 años, todo esto lleva a la necesidad de actualizar la propiedad. ¿Cómo puedo cancelar los activos fijos? ¿Qué tipo de publicaciones necesitas hacer? Las respuestas se abrirán al lector en el artículo.

Características de los activos fijos

Para lograr la máxima comprensiónrecordamos el concepto de los medios básicos y las propiedades que poseen. Por lo tanto, el sistema operativo es el activo no corriente de la empresa, que tiene una forma material y lo conserva en el proceso de operación. Tales objetos están diseñados para uso a largo plazo.

Si bien son beneficiosos, OS es cualquierade lo contrario, participan en las operaciones económicas de la empresa. Por lo tanto, su costo debe incluirse en el costo de los productos terminados. ¿Cómo sucede esto? Ciertamente, en partes. Igual participación en la categoría de bienes, en el proceso de creación de los cuales se usa el activo principal. ¿Cómo se ve esta parte del costo del equipo o las instalaciones? Esto es depreciación. Cada mes en la cuenta 02 acumula la cantidad calculada, que luego se da de baja al costo de producción.

Razones para el retiro de activos fijos

Lo primero que viene a la mente cuando se trata dehablar sobre la liquidación de la propiedad: su obsolescencia moral y material, es decir, desgaste en todos los parámetros. En el curso normal de los negocios, esto generalmente sucede. El equipo ha cumplido su fecha de vencimiento, los cargos por depreciación se han pagado en su totalidad; el objeto se puede cancelar. Y en buenas condiciones, actualice o venda por partes.

Si piensa de manera más amplia y considera todos los escenarios posibles que puedan ocurrir en la empresa, se encontrará que los motivos para cancelar los activos fijos son mucho mayores:

- venta;

- intercambio por otros bienes en virtud del acuerdo de trueque;

- regalo

- fallo debido a la emergencia;

- desgaste prematuro;

- Robo de propiedad.

En cada situación específica, será necesario compilar los documentos relevantes que confirman el motivo de la disposición del activo y registrar la finalización de la transacción comercial en las cuentas.

Instrucción general

Cómo cancelar activos fijos del saldoempresas, es decir, para documentar el hecho de la clausura? ¿Quién tiene la autoridad para decidir si la propiedad es adecuada para su uso o es el momento de enviarla a descansar? La política contable viene al rescate. Debe contener instrucciones claras sobre cómo cancelar activos fijos del balance. En general, se crea una comisión que está autorizada para considerar la idoneidad de la propiedad, la conveniencia de su uso y la liquidación. Está compuesto por el jefe de la empresa, un contador y el jefe del departamento en el que está instalado el sistema operativo. En algunos casos, se puede invitar a expertos independientes a apreciar completamente las características técnicas del objeto.

La decisión de la comisión está documentada. Si se aprueba la liquidación de la propiedad, se realizan trabajos de desmantelamiento y se realizan las entradas relevantes en los registros contables.

Preparación de documentación

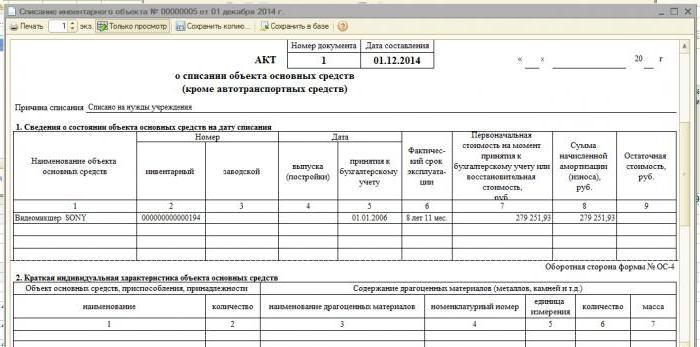

Después de la inspección por la comisión del objeto y establecerrazones de la necesidad de cierre definitivo, los datos obtenidos se fijan en el acto de cierre definitivo del sistema operativo La preparación de este documento es una condición obligatoria para la disposición de la propiedad del balance. El Ministerio de Finanzas de RF ha desarrollado formas unificadas de actos:

- OS-4 - para el activo fijo en la cantidad de 1 pc .;

- OS-4a - para el transporte de la organización;

- OS-4b - para varios objetos de propiedad.

El documento se rellena por duplicado, uno deque está destinado al contador, y el segundo, a la persona financieramente responsable de esta propiedad. Asegúrese de incluir el motivo de la cancelación del sistema operativo. Si la liquidación se debe a la culpa de otra persona, los empleados (otros individuos) deben estar indicados en el acto.

También incluye toda la información disponible enObjeto: fecha de aceptación para la contabilidad, la puesta en servicio, el monto del valor inicial y residual, la depreciación acumulada, las reparaciones realizadas (si corresponde) y otros datos directamente relacionados con el uso de la propiedad que se debe cancelar.

Cómo cancelar el saldo de los activos fijos: completar el acto

La forma del acto OC-4, confirmando la liquidación.Propiedad y dando el pleno derecho a retenerla, consta de tres tablas. El primero de ellos se llena en base a los datos del certificado de aceptación de activos. Aquí se registran las características del activo, incluido el costo, el valor de la depreciación acumulada y la vida útil total.

La segunda tabla describe al individuo.Características de la propiedad, que generalmente se registraron previamente en el acto de recepción. La tercera parte está dedicada a los costos asociados con la eliminación del sistema operativo, así como a los beneficios que surgen en el caso de la venta de material residual o piezas de repuesto. Resume el cierre definitivo de la instalación, que luego se amortiza en los resultados financieros.

¿Cómo cancelar el saldo de los activos fijos en el sistema tributario simplificado?

El régimen tributario simplificado difiere de muchas maneras.contabilidad de las normas generalmente aceptadas. Regula el procedimiento para la cancelación de bienes del saldo de entidades de pequeñas empresas: el Código Fiscal de la Federación de Rusia (Art. 346.16) Según el Código, al disponer de activos fijos, cuyo uso no es posible en el futuro, su costo no se incluye completamente en la base imponible. El importe restante en el balance durante la liquidación de activos no corrientes no se registra a efectos fiscales.

Si el retiro de activos fijos se produce antes.fecha límite, debe realizar un nuevo cálculo de la base imponible. En el caso de la cancelación por deterioro moral o físico, este ítem no es realizado por entidades de pequeñas empresas.

Retiro debido al desgaste

Cómo cancelar activos fijos depreciados conbalance? Este es quizás el caso más fácil para un contador. Si el período de uso útil previsto coincide totalmente con el real, entonces el valor residual igual a cero y después de la redacción del acto de cancelación del objeto deja de ser incluido en los activos de la empresa.

Cuando el deterioro moral o físico ocurre antes de lo planeado, es necesario realizar cálculos para los cuales se necesitarán datos sobre:

- el costo inicial del objeto (precio de compra + instalación + entrega);

- depreciación acumulada por el período trabajado (crédito de la subcuenta correspondiente 02);

- valor residual igual a la diferencia entre el valor inicial y la depreciación acumulada.

El último valor se elimina de la cuenta 01. El resultado final de la liquidación de la propiedad se atribuye al resultado financiero.

La secuencia de transacciones que caracteriza la cancelación del saldo de activos fijos que se han vuelto inutilizables debido al desgaste se puede ver en la tabla:

Dt | Cm | Características de una transacción comercial. |

01 “Eliminación” | 01.1 | Se cobra la cantidad del valor inicial del objeto. |

02 | 01 “Eliminación” | Cargado por todo el periodo de depreciación. |

91.2 | 01 “Eliminación” | Contabilización de los gastos de liquidación de bienes. |

Las entradas compiladas muestran cómo deducir activos fijos del balance general. En el caso de la formación de un valor de liquidación positivo, su valor se atribuye a 91.1.

Venta de propiedades

Nadie prohíbe a una empresa vender activos.en terminos legales Para recopilar información sobre gastos e ingresos, a la que ha conducido el proceso de venta de propiedades a otra persona física o jurídica, se utiliza un puntaje de 91. En el débito, se acumula el monto de los gastos y en el crédito: el producto.

La cancelación del saldo de los activos fijos en el caso de venta, además del acto de cancelación y el contrato de venta, se acompaña de transacciones:

- Dt 01 "Disposal" CT 01.1 - la cantidad del valor inicial de la propiedad.

- Dt 02 Kt 01 "Eliminación": el importe de la depreciación acumulada.

- Dt 91.2 Kt 01 "Eliminación": el valor del valor residual del activo.

- Dt 62 Kt 91.1: refleja la cantidad de ingresos por la venta de propiedades.

- Dt 91.2 Kt 68.2 - IVA cargado en el sistema operativo realizado.

Como puede verse en el ejemplo, la mayoría de las publicaciones coinciden con el algoritmo para cancelar la propiedad cuando se usa.

Aporte al capital social de otra empresa.

Cómo amortizar el saldo de activos fijospagado por una parte? Para tales fines, se proporciona una cuenta 58. Invertir en el capital autorizado de otra organización es a menudo una forma rentable para un empresario. Las publicaciones se componen de la siguiente manera:

- Dt 01 "Disposal" CT 01.1 - la cantidad del valor inicial de la propiedad.

- Dt 02 Kt 01 "Eliminación": el importe de la depreciación acumulada.

- Dt 91.2 Kt 01 "Eliminación": el valor del valor residual del activo.

- Dt 58 Km 01: refleja el monto de la contribución al capital autorizado de otra compañía.

Cabe señalar que las acciones no pueden atribuirse a la implementación, en relación con la cual no se cobra el IVA sobre el monto de la contribución.

Transferencia gratuita

La organización es libre de disponer de la propiedad.por su cuenta Lo principal es que las acciones realizadas correspondan a los actos legislativos establecidos. ¿Al donar una propiedad cómo cancelar activos fijos del saldo? Las transacciones comienzan todas con las mismas acciones: deduciendo el costo original y la depreciación acumulada. Luego, el valor residual se da de baja a "Otros gastos". La factura se cobra y otros gastos por la transferencia de objeto libre. El IVA también se cobra en función del valor de mercado actual de la propiedad.

¿Cuál es la diferencia entre la contabilidad del acto de donación de la venta? En el primer caso, los ingresos no se pueden formar, solo los costos. Con la implementación de la misma empresa tiene la oportunidad de obtener ingresos y obtener ganancias, o al menos cubrir los costos. El resultado financiero (pérdida) de la donación de activos se cancela con la publicación Dt 99 Ct 91.9.

Liquidación parcial de bienes.

No se puede amortizar el activo del saldo.completamente El método a menudo se utiliza para bienes raíces con el fin de modernizar, redesarrollar o utilizar para otros fines. Si estamos hablando de edificios y estructuras, la parte que no es adecuada para la explotación puede ser demolida, mientras que la parte principal permanece en su lugar.

Resulta que en realidad la herramienta principalPermanece en los activos de la empresa, pero su valor varía. En este sentido, es necesario realizar una revalorización de la propiedad, así como el recálculo de la depreciación. Los montos de gastos e ingresos por liquidación parcial se reflejan en la cuenta 91.

¿Cómo cancelar correctamente los activos fijos del saldo? Para ello, reste el monto de la depreciación inicial del valor actual y obtenga el saldo, que luego se refleja en la cuenta 91 de la contabilidad.